CSRD – Ein kurzer Überblick

Im Zuge der zunehmenden Bedeutung von Themen wie Nachhaltigkeit, Ökobilanzen oder ESG nehmen nationale und internationale Institutionen vermehrt Unternehmen in die Pflicht. Als Maßnahme dazu hat die Europäische Union nun die CSRD (Corporate Sustainability Reporting Directive) eingeführt. Was die CSRD ist, wer davon betroffen ist und was die betroffenen Unternehmen hierbei tun müssen, erfahren Sie in diesem Artikel.

Was ist die CSRD?

Die Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union. Ihr Ziel ist es, einerseits viele Unternehmen zur Berichterstattung über ESG-Faktoren zu verpflichten und andererseits diese Berichterstattung zu standardisieren. Dadurch werden Unternehmen transparenter, vergleichbarer und die Sichtbarkeit Ihrer Nachhaltigkeitsinitiativen erhöht.

Auslöser für die Einführung der CSRD ist der European Green Deal, mit dem die Europäische Union das Thema Nachhaltigkeit in den Fokus gerückt hat. Den ersten Entwurf hierfür gab es bereits 2021. Im Januar 2023 ist dann die CSRD in Kraft getreten. Daraufhin hat die European Comission Mitte 2023 im sogenannten „Set 1“ die ersten Standards zur Berichterstattung in den ESRS (European Sustainability Reporting Standards) festgehalten.

Da es sich hierbei um eine Richtlinie handelt, müssen die Nationen der EU die Inhalte noch in nationales Recht umsetzen. Das bedeutet, dass es je nach Land unterschiedliche Ausprägungen dieser Richtlinie und der daraus resultierenden Verordnungen geben kann. In Deutschland ist das bspw. 2024 der Fall.

Wer ist von der CSRD betroffen?

Die EU hat bereits mit der NFRD (Non Financial Reporting Directive) eine verpflichtende Berichterstattung verfolgt, bei der insbesondere große Unternehmen Berichte erstellen mussten. Da die CSRD diese Richtlinie nun ablöst, müssen die damals betroffenen Unternehmen nach den neuen Anforderungen der ESRS berichten.

Darüber hinaus sind auch Unternehmen berichtspflichtig, die in mindestens zwei der drei folgenden Kategorien fallen:

- Mehr als 250 Mitarbeiter

- Bilanzsumme von mehr als 20 Mio. €

- Jahresumsatz von mehr als 40 Mio. €

Bei Erfüllung dieser Kriterien ordnet die CSRD die entsprechenden Unternehmen als „große Unternehmen“ ein. Das bedeutet, dass sie berichtspflichtig sind.

Darüber hinaus sind börsennotierte KMUs betroffen, die in mindestens zwei der drei folgenden Kategorien fallen:

- Mehr als 10 Mitarbeiter

- Bilanzsumme von mehr als 350.000 €

- Jahresumsatz von mehr als 700.000 €

Wenn Unternehmen mit Hauptsitz außerhalb der EU eine Niederlassung oder Tochtergesellschaft in der EU haben und Schwellenwerte überschreiten, müssen sie ebenfalls die entsprechenden Berichte erstellen.

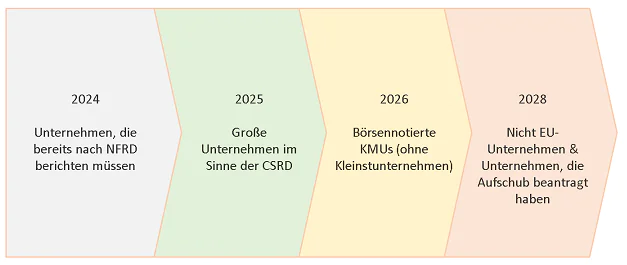

Abbildung 1: Berichtspflicht in den nächsten Jahren

Die zeitliche Abfolge der Berichtspflichten ist unterschiedlich, wie die Abbildung zeigt. Zunächst müssen große Unternehmen, die bereits nach der NFRD berichten mussten, für das Geschäftsjahr 2024 berichten. Ab 2025 fallen die nach der Richtlinie klassifizierten großen Unternehmen in die Berichtspflicht. Danach müssen ab 2026 börsennotierte KMU und ab 2028 Nicht-EU-Unternehmen berichten. Firmen können hierbei auch einen Aufschub beantragen, wodurch sie die Berichtspflicht nach hinten schieben können. Ein Aufschub ist bis maximal 2028 möglich.

Was genau müssen Unternehmen im Rahmen der CSRD berichten?

Die CSRD weist viele Parallelen zum LKSG auf. Wenn demnach ein Unternehmen von der CSRD betroffen ist, muss es Informationen von seinen Lieferanten oder Teilnehmern innerhalb der Lieferkette einholen, denn die Richtlinie rückt Themen wie Menschenrechte und Kinderarbeit in den Fokus. Falls ein Bericht eines Unternehmens lückenhaft ist, muss das Unternehmen hinsichtlich eines „Best Effort Escape“ nachweisen, inwiefern Bestrebung zur Informationssammlung getätigt wurde und welche Pläne sie haben, um an diese Informationen zu kommen.

Fazit

Die CSRD (Corporate Sustainability Reporting Directive) ist eine EU-Richtlinie, die Unternehmen zur Berichterstattung über Faktoren im Bereich Nachhaltigkeit verpflichtet. In dieser Hinsicht soll die Transparenz und Vergleichbarkeit von Unternehmen erhöht werden.

Hiervon sind große Unternehmen, börsennotierte KMUs oder Unternehmen aus Nicht-EU-Ländern, die eine Niederlassung in der EU haben und in dem Zuge Schwellenwerte überschreiten, betroffen. Die Berichtspflicht beginnt 2024 bei Unternehmen, die bereits unter der NFRD berichten mussten und breitet sich in den darauffolgenden Jahren auf die KMUs und Unternehmen aus Nicht-EU-Ländern aus.

Wenn Sie weitere Fragen zur CSRD haben, dann kommen Sie gerne auf uns zu!

Verwandte Beiträge